個人事業主としてビジネスが軌道に乗ると、「法人化すべきか」という悩みは避けて通れません。特に一人で運営している場合、法人化は単なる節税目的だけでなく、事業を次のステージへ進めるための重要な決断となります。

とはいえ、法人特有の維持コストや煩雑な手続き、そして「今が最適なタイミングなのか」といった不安を感じる方も多いのではないでしょうか。

本記事では、プロの視点から個人での会社設立における形態の選び方、具体的な手順、そして後悔しないための判断基準を分かりやすく解説します。

個人で設立できる会社の種類

一言で「会社を設立する」と言っても、一人で設立可能な選択肢には株式会社、合同会社、合名会社の3つがあります。それぞれの特徴を理解し、自身のビジネスモデルに最適な器を選びましょう。

| 比較項目 | 株式会社 | 合同会社(LLC) | 合名会社 |

| 設立費用(実費) | 約20万円〜 | 約6万円〜 | 約6万円〜 |

| 社会的信用度 | 非常に高い | 一般的(普及中) | 限定的 |

| 出資者の責任 | 有限責任 | 有限責任 | 無限責任 |

| 意思決定の自由 | 所有と経営の分離 | 所有と経営の一致 | 所有と経営の一致 |

| 定款認証の有無 | 必要 | 不要 | 不要 |

株式会社は、最も一般的で信頼性が高く、将来的に従業員を採用したり、外部から資金調達をしたりすることを視野に入れている場合に適しています。一方、合同会社は、安価かつスピーディーに設立でき、内部のルール(利益分配など)を自由に決められるため、スモールビジネスやコンサルタント業などで選ばれるケースが急増しています。

しかし、注意したいのが合名会社です。合名会社は出資者が無限責任を負う形態であり、もし会社が倒産した際、個人の資産(家や貯金)を投げ打ってでも負債を返済する義務が生じます。

株式会社や合同会社のような出資した額までしか責任を負わない(有限責任)という防壁がないため、一人で設立するメリットは現代の税務・経営戦略上、ほとんど存在しません。

個人事業主と法人の違いは?法人化で得られるメリット

個人事業主を卒業し、法人という別人格を持つことで、ビジネスのルールは根本から変わります。ここでは、法人になると何が変化するのかを解説します。

大手契約や大型融資を可能にする社会的信用

個人事業主の場合、どれだけ実績があっても、取引の根拠はあなた個人への信頼に依存します。

しかし、法人は登記によって存在が公的に証明されるため、組織としての信用が担保されます。具体的には、個人とは契約しない方針の大手企業との直接取引が可能になったり、数千万円規模の銀行融資において、個人よりもはるかに有利な条件(プロパー融資など)で審査を受けられる可能性が高まります。法人化は、事業をさらに拡大させていくための重要なステップと言えるでしょう。

自分への給料も経費になる節税メリット

節税の観点で最も大きな変化は、経営者であるあなたへの給料(役員報酬)が会社の経費になる点です。

個人事業主は売上から経費を引いた残りすべてが所得として課税されますが、法人は役員報酬を支払うことで、会社側の利益を圧縮しつつ、個人側でも給与所得控除という非課税枠を活用できます。

さらに、賃貸物件を役員社宅として会社名義で契約し、家賃の大部分を経費化する、あるいは将来の自分に向けて退職金を積み立てるといった、個人事業には存在しない強力な節税スキームが解放されます。

累進課税の負担を抑える所得税と法人税の仕組み

個人事業主が支払う所得税は、稼げば稼ぐほど税率が上がる累進課税(最大45%)です。一方で、法人税の税率は一定(約15%〜23%)であり、所得が一定水準を超えると法人のほうが明らかに手元に残る現金が増えます。

とくに住民税や事業税を含めた実効税率で比較すると、高所得層にとっては法人という器を使うこと自体が、再投資のための資金を確保する最も合理的な手段となります。

個人資産を事業のリスクから守る有限責任

ビジネスに挑戦する以上、失敗のリスクはゼロではありません。個人事業主は事業上の負債をすべて個人で背負いますが、法人は前述の通り有限責任です。

万が一事業が行き詰まったとしても、出資した金額の範囲内でしか責任を負わないため、個人の生活基盤までが根こそぎ奪われるリスクを回避できます(ただし、金融機関からの融資で代表者が連帯保証人になっている場合は除きます)。

この心理的なセーフティネットがあるからこそ、経営者は思い切った勝負に出ることが可能になります。

個人事業主が法人化すべきタイミングは?

「いつ会社にするか」という問いに対して、プロの視点から3つの明確な判断基準を提示します。

以下に一つでも当てはまるなら、今が法人化の検討を本格化させるべきタイミングです。

所得500万〜800万円を超えたとき

最もわかりやすい数字上のサインです。売上から経費を差し引いた利益(課税所得)が500万円を超えてくると、法人化した際の節税メリットが、設立費用や毎年の維持コストを上回り始めます。

800万円を超えている場合は、個人事業主のままでは税金で数百万円単位で損をしている可能性が極めて高いため、早急な決断を推奨します。

社会的信用を高めて事業を一気に加速させたいとき

法人口座の開設や社会保険の完備、そして株式会社という肩書き。これらを整えることで、より大きな案件の獲得や、優秀な人材の採用、さらには大型の資金調達が可能になります。

バックオフィスを法人として強固に固め、経営者が本業の拡大に100%フルコミットできる環境が必要になった時こそが、法人化のしどきです。

消費税免税メリットを受けるなら1月か月初

消費税の免税メリットを最大限に享受したいなら、会社設立は「1月」または「各月の1日」にするのが定石です。

なぜなら、新設法人の消費税免税期間は最大2年間ですが、設立日によって1期目の長さが変わり、実質的な免税期間が削られてしまう可能性があるからです。

通常、資本金1,000万円未満などの要件を満たせば免税となりますが、1期目の前半6ヶ月間(特定期間)の売上高や給与支払額が1,000万円を超えると、2期目から課税事業者になることがあるので確認が必要です。また、インボイス制度への対応状況によっても免税の可否が変わるため、併せて確認しておきましょう。

中途半端な日付で設立せず、カレンダー上の戦略を意識して1期目を最長(12ヶ月)確保することが、手元に残る現金を最大化するポイントです。

個人で会社を設立する際の手順

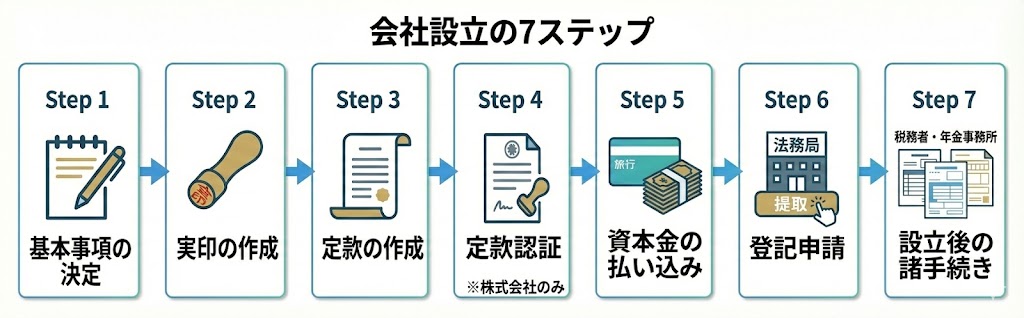

個人が会社を作る際、やるべきことは多岐にわたりますが、全体像を把握していれば決して難しくありません。ここでは、最短で設立するための7つのステップを簡単に解説します。

より詳細なステップごとの解説や、失敗しないためのチェックリストは、以下の記事で詳しく解説しています。

【2025年版】合同会社設立の流れを6ステップで解説!最短・最安で「失敗しない」手順書

会社設立の流れを5ステップで解説!費用やメリット、失敗しないための注意点も紹介

STEP1:会社の基本情報の決定

まずは会社の骨組みを決めます。社名(商号)、本店の所在地、事業の目的、資本金の額、会計年度(決算月)などです。特に資本金は、1円から設定可能ですが、融資や取引上の信用を考慮して300万〜500万円程度を一つの目安にするのが実務上の定石です。

STEP2:法人用印鑑(実印)の作成

基本情報が決まったら、法務局へ登録するための代表者印を作成します。現在はオンライン申請も普及していますが、実印、銀行印、角印の3点セットを用意しておくのが一般的です。ネット注文を活用すれば、数日で手元に届きます。

STEP3:定款の作成

定款(ていかん)とは、会社の憲法とも言える根本規則を記した書類です。

STEP1で決めた事項を法的な書式に落とし込みます。紙で作成すると4万円の収入印紙代がかかりますが、電子定款を選択することでこのコストをゼロに抑えることができます。

STEP4:公証役場での定款認証(株式会社のみ)

作成した定款が正当なものであることを公証人に証明してもらう手続きです。株式会社を設立する場合は必須で、約3万〜5万円の手数料がかかります。合同会社を設立する場合はこのステップが不要なため、費用と時間を節約できます。

STEP5:資本金の払い込み

定款の認証後(合同会社は作成後)、自身の個人口座へ資本金を振り込みます。振込人名義が発起人と一致していることが重要です。入金完了後、通帳のコピー等を用いて払込証明書を作成し、登記の必要書類に加えます。

STEP6:法務局での登記申請

全ての書類を揃え、本店所在地を管轄する法務局へ登記申請を行います。申請した日が法的な「会社設立日」となります。法務局へ足を運ぶ窓口申請のほか、郵送や、マイナンバーカードを用いたオンライン申請も選択可能です。

STEP7:会社設立後の諸手続き

登記が完了したら、税務署、都道府県税事務所、市役所、年金事務所へ設立の届出を行います。特に青色申告の承認申請書などは提出期限が厳しいため、設立後すぐに取り掛かる必要があります。また、法人口座の開設も早めに着手しましょう。

個人事業主から法人化(法人成り)する際の手順

既に個人事業を行っている方が法人成りする場合、新しく会社を作る手続きに加えて、これまでの個人事業を畳むための固有の手続きが発生します。

個人事業の廃業手続き

会社を設立したら、速やかに所轄の税務署へ「個人事業の廃業届出書」と「所得税の青色申告取りやめ届出書」を提出します。これにより、これまでの個人事業にかかる税務申告を終了させます。

提出期限は廃業から1ヶ月以内(青色申告取りやめは翌年3月15日まで)ですが、忘れないようセットで行うのが鉄則です。

資産譲渡(引き継ぎ)の処理

個人事業で使っていたPC、車両、備品、在庫などを法人に引き継ぐ必要があります。

これには売買契約(法人が個人から買い取る)、現物出資(資産を資本金の一部とする)、賃貸(法人が個人から借りる)などの方法があります。

金額設定や消費税の取り扱いを誤ると、後から税務署に指摘されるリスクがあるため、慎重な処理が求められます。

各種契約の名義変更

事業に関わるあらゆる契約を個人から法人へ切り替えます。事務所の賃貸契約、銀行口座、クレジットカード、公共料金、通信費、さらにはインボイスの登録番号も法人の番号に付け替える必要があります。

これらは名義変更が完了するまで経費計上が煩雑になるため、スケジュールを組んで一気に進めるのが効率的です。

個人で会社設立・運営する際の注意点

会社を設立した後に「こんなはずではなかった」と後悔する経営者は少なくありません。一人社長が実務で必ず直面する3つの壁についてご説明します。

役員報酬の決め方

法人の利益を最大化する鍵は、役員報酬の額です。

役員報酬は「定期同額給与」というルールがあり、期中に勝手に金額を変えることはできません。高く設定しすぎると個人の所得税・社会保険料が跳ね上がり、低すぎると会社の法人税負担が増えます。

法人と個人のキャッシュバランスをシミュレーションし、手元に残る現金を最大化する黄金比を算出することが、一人社長の最初の仕事です。

健康保険や厚生年金(社会保険)の加入義務

個人事業主(5人未満)は国民健康保険が主でしたが、法人は一人社長であっても社会保険への加入が法律で義務付けられます。保険料は会社と個人の労使折半ですが、実質的にはすべて自分のお金から支払うことになります。

負担額は国民健康保険よりも高くなるケースが多いため、社会保険料の支払いを踏まえた上での資金繰り計画が必要です。

法人口座開設の審査をクリアするための準備

現在、法人口座の開設は非常に厳格化されています。特にバーチャルオフィスを利用していたり、事業内容が不明確だったりすると、審査落ちするケースも珍しくありません。

明確な事業計画書、実態のあるウェブサイト、さらには「なぜこの銀行で口座が必要なのか」という説明資料を完璧に揃えて臨む必要があります。

ここを疎かにすると、会社はあっても取引ができないという「幽霊会社」状態に陥ってしまいますので注意しましょう。

まとめ

個人での会社設立は、あなたのビジネスを進化させるための大きな転換点です。しかし、登記手続きという山を越えた先には、税務、社会保険、銀行対応といった、これまで以上に複雑な実務が待ち構えています。

経営者であるあなたの時間は、事業を拡大させるための本業にこそ使われるべきです。事務手続きや税務リスクの管理に忙殺され、本業が停滞してしまうことこそが、一人社長にとって最大の損失と言えます。

リーパル会計事務所では、ITツールを駆使した効率的なバックオフィス構築から、戦略的な法人化のシミュレーション、さらには資金調達まで、成長志意欲の高い経営者をトータルでサポートしています。

「自分は今、本当に会社を作るべきか?」「損をしないための最適な設計は?」と少しでも迷われたなら、ぜひ一度ご相談ください。あなたの挑戦が着実な事業成長へと繋がるよう、サポートさせていただきます。

よくある質問

Q. 資本金1円でも会社設立は可能ですか?

A.手続き上は可能ですが、実務上は推奨しません。

資本金は会社の体力の証明でもあります。あまりに少額すぎると、法人口座の開設審査が厳しくなったり、取引先からの信用が得られなかったりするリスクがあります。

一般的には、初期費用と運転資金3〜6ヶ月分を合算した300万〜500万円程度を一つの目安にすることをお勧めします。

Q. 会社員を続けながら自分一人の会社を作れますか?

A.はい、可能です。

ただし、自身の会社から役員報酬を受け取る場合、本業の給与と合算して社会保険料の計算を行う「二以上事業所勤務」の手続きが必要になります。

また、勤務先の副業規定に抵触しないか、登記情報から役員就任が判明するリスクがないかなど、事前の確認が重要です。

Q. 法人決算は税理士なしで行えますか?

A.非常に難易度が高いため、専門家への依頼が一般的です。

個人の確定申告とは異なり、法人決算には複式簿記による正確な帳簿作成と、膨大な数の申告書類が必要です。たとえ一人会社で取引が少なくても、税法に則った正確な申告を自力で行うには多大な学習コストと時間が必要になります。

ミスによる追徴課税のリスクを考えると、顧問税理士に任せて本業に集中する方が合理的です。

Q. 自宅を本店所在地にしても問題ありませんか?

A.登記自体は可能ですが、プライバシーと規約の確認が必要です。

自宅が賃貸物件の場合、管理規約で事業用としての利用(登記)が禁止されているケースがあります。また、法人の住所は誰でも閲覧可能な公開情報となるため、自宅住所をネット上にさらしたくない場合は、バーチャルオフィスの利用も検討の余地があります。

ただし、バーチャルオフィスは銀行口座の開設審査が厳しくなる傾向がある点には注意してください。

会社設立は、あなたのビジネスが新しいステージへ踏み出すためのスタート地点です。手続きを無事に終えること以上に大切なのは、その後の経営をいかにスムーズに軌道に乗せるかでしょう。

煩雑な事務作業や複雑な税務判断は私たちプロに預けて、あなたは経営者として「本来やるべき仕事」に専念しませんか?リーパル会計事務所では、最適な設立タイミングの診断から、設立後の安定した成長まで、実務面から強力にサポートいたします。