本業で成果を上げるほど、給与明細に並ぶ「税金額」に重みを感じる機会も増えるのではないでしょうか。賢く資産を築くサラリーマンの間で、節税の最終手段として注目されているのが「会社設立(法人化)」です。

しかし、法人化は単なる手続きではなく、一つの重要な経営判断でもあります。メリットばかりが強調されがちですが、実務の現場では、設立後に「こんなはずではなかった」と後悔する方も少なくありません。

本記事では、サラリーマンが会社設立を行うメリットや損益分岐点、そしてリスク管理について、プロの視点から徹底的に解説します。

サラリーマンが会社設立で節税できる4つのケース

会社を作れば誰でも得をするわけではありません。法人化の恩恵を最大限に享受できるのは、給与以外の入り口が育っている方に限定されます。

なぜなら、個人の給与所得と法人の所得を合算して計算することはできないからです。法人の赤字を個人の給与と相殺して節税するといったことは不可能なため、あくまで「副業や投資で得た利益にかかる税金を、法人の仕組みを使ってどう抑えるか」という視点が重要になります。

まずはご自身が以下の4つのケースに該当するか、現状を確認してみましょう。

副業の事業所得が拡大している

コンサルティングやWeb制作、物販などの副業で、経費を差し引いた後の利益(事業所得)が安定して出ている場合は、法人化の有力な候補です。

個人の場合、本業の給与と副業の利益が合算され、所得税率が跳ね上がってしまいます。副業による課税所得が一定水準を超えてきたあたりが、法人化を検討する最初の目安となります。

不動産投資による不動産所得がある

賃貸管理を法人で行う資産管理会社の設立は、不動産投資家にとっての王道です。規模が大きくなり、課税所得が900万円を超えたタイミングが法人化の一つの目安とされています。法人として家賃収入を受け取ることで、個人の所得税負担を抑制できるだけでなく、将来的な物件の買い増しを見据えた融資の実績を作れる点も大きなメリットです。

株・FX・仮想通貨など資産運用による利益が出ている

これらの資産運用によって、年間数百万、さらには900万円を超えるような利益が出ているなら、法人化のメリットは劇的です。個人の場合、とくに仮想通貨などの雑所得は、給与などの他の所得との損益通算や繰越控除が認められていません。

しかし法人化すれば、これらを一つの組織の中で他の事業の利益や損失と相殺できるようになります。とくに、ハイレバレッジな取引やボラティリティの激しい資産を扱う方にとって、法人は大切な資産を守り、さらに増やすための強力なインフラとなります。

家族への相続税・贈与税対策を検討している

保有資産を法人に移転し、家族を役員に据えて報酬を支払うことで、個人の資産を所得として分散しながら承継できます。これは単なる所得税の節税に留まらず、将来発生する相続税を根本から減らす高度な戦略です。

また、勤務先に副業を知られるリスクを抑えるために、自分自身は役員報酬を受け取らず、代わりに配偶者を役員に据えて報酬を支払うといった、法人ならではの柔軟な設計も検討の価値があります。

会社設立による5つの節税メリット

なぜ、あえてコストをかけてまで会社を作るのでしょうか。それは、個人の所得税には存在しない「法人ならではのルール」を使いこなすことで、手元に残る現金を最大化できるからです。

ここでは、実務上とくに効果の高い5つのメリットを解説します。

法人税率が適用される

個人の所得税は、稼げば稼ぐほど税率が上がる超過累進税率(5%〜45%)です。

住民税や事業税を合わせると、課税所得が高い方の実質的な負担は約6割に達することもあります。

対して法人税は、中小法人の場合、年800万円以下の利益に対しては実効税率で約15%程度、それを超える部分も約23.2%(法人税のみの数値)と、個人の最高税率に比べて圧倒的に低く抑えられます。

本業で既に高い所得税率が適用されているサラリーマンにとって、この税率の差を利用すること自体が、強力なキャッシュフローの改善に直結します。

給与所得控除を二重で活用できる

これがサラリーマン法人化における最大のメリットと言えます。

通常、サラリーマンは本業の給与に対して、概算経費にあたる給与所得控除が適用されています。ここで、会社を設立して自分に役員報酬を支払うと、その報酬に対しても新たに給与所得控除を適用できるため、本業と副業それぞれで非課税枠を活用できることになります。

所得を法人と個人に切り分けるだけで、課税対象となる金額を劇的に減らすことが可能です。

役員報酬を経費にできる

個人事業主の場合、自分や家族への支払いは原則として経費になりません。

しかし法人であれば、自分や実際に業務を手伝っている家族への役員報酬を、会社の経費として処理することが可能です。会社の利益を分散して個人に支払うことで、会社側の法人税を圧縮しつつ、世帯全体の税負担を最適化できます。

ただし、役員報酬の設定によっては個人の所得税や社会保険料の負担が増え、全体の節税効果を損なう場合もあります。 法人と個人のバランスを考慮した、事前の精密な設計が重要です。(※詳細は「デメリット」の章で解説します)

経費として計上できる範囲が広がり「退職金」も準備できる

個人の副業では事業関連性の証明が難しい出費も、法人では幅広く経費として認められます。

代表的なものに、法人名義で借りた住居を「役員社宅」として安く住む制度や、出張時の日当、健康診断費用などがあります。さらに、将来の役員退職金を準備できる点も見逃せません。

退職金は通常の給与に比べて税制面で非常に優遇されているため、長期間の利益を会社にプールしておき、最後に低い税率で受け取るという、出口戦略まで含めた資産形成が可能になります。

赤字を10年間繰り越せる

ビジネスには波が付き物ですが、法人はそのリスクにも強い仕組みを持っています。

個人の青色申告では赤字の繰越期間は3年ですが、法人であれば最長10年間にわたって赤字(欠損金)を持ち越し、将来の黒字と相殺することができます。

事業開始当初の初期投資による赤字を長期的に活用できるため、経営の安定感に大きな差が生まれます。

【判断基準】法人化の損益分岐点は課税所得500〜600万円

法人化を検討すべきタイミングは、一般的に「副業などの課税所得が500万円〜600万円を超えたとき」と言われます。

しかし、この数字を計算する際に忘れてはならないのが、あなた自身の「時給(人件費)」という視点です。

法人化によって事務作業が増える場合、その作業に奪われる時間を「見えないコスト」として所得に加味して考える必要があります。もし月数万円分の労働時間が削られるのであれば、その分だけ実質的な損益分岐点は上がってしまう点に注意しましょう。

所得500万円以下なら個人のままの方がお得

副業などの所得が500万円を下回る段階では、法人化によって節税できる金額よりも、会社を維持するための固定費の方が高くつく可能性が高いのが実情です。

法人の場合、赤字であっても毎年発生する一律の税金支払いがあるほか、複雑な法人決算を税理士に依頼するための費用(年間数十万円が一般的)も発生します。個人の確定申告に比べて事務負担も大幅に増えるため、このフェーズでは無理に法人化を急ぐよりも、まずは個人としての事業拡大に注力し、利益を積み上げるべき時期だと言えるでしょう。

所得600万円を超えると節税額が維持費を上回る

利益が安定して600万円を超えてくると、法人税率の低さや給与所得控除を二重取りできるメリットが、前述した運営コストを明確に上回り始めます。この水準になれば、会社という形を持つことで得られる社会的信用や、将来的な事業拡大の可能性を含め、法人化に舵を切る合理性が非常に高くなります。

ただし、所得の種類によって目安が変わることには留意が必要です。

前述した通り、副業が不動産投資や、株・FX・仮想通貨などの資産運用の場合は、法人化を検討する目安は課税所得900万円超とされることが一般的です。

また、法人化すると役員報酬に応じた社会保険料の負担が生じ、将来会社をたたむ際の手続き費用なども考慮に入れなければなりません。これら設立から出口までを見据えたトータルコストを考慮して、慎重に判断することが重要です。

会社設立のデメリットとリスク管理

法人化は魔法ではありません。メリットの裏側にあるコストやリスクを正しく理解し、事前にその対策を講じておくことが重要です。

設立費用と、赤字でもかかる法人住民税均等割

会社を作るには、公証役場での定款認証や法務局での登録免許税などの実費が必要です。合同会社で約6万円、株式会社で約20万円以上の費用がかかります。

さらに設立後は、たとえ利益がゼロの赤字決算であっても、法人住民税の均等割として毎年約7万円を納税する義務が生じます。

また、将来会社をたたむ際にも、登録免許税(約3万9,000円)などの廃業コストがかかる点も覚えておきましょう。

社会保険料の負担増

法人を設立し、自分に役員報酬を支払う場合、たとえ一人社長であっても社会保険(健康保険・厚生年金)への加入が義務付けられます。保険料は会社と個人で労使折半しますが、一人社長にとってはどちらも自分のお金であるため、実質的な全額負担となり、結果として個人事業主時代よりも負担が増えるケースがほとんどです。

また、サラリーマンが自身の会社でも社会保険に入る場合、二以上事業所勤務という複雑な事務手続きを自分で行う必要があり、金銭面だけでなく事務的な手間が増える点も、見落とせないデメリットと言えます。

副業が本業の会社にバレるリスクとその対策

サラリーマンにとって最大の懸念は、勤務先に法人運営がバレることでしょう。主な原因は、住民税の額が変わることによる住民税の決定通知書です。

これを防ぐには、役員報酬を0円に設定する、あるいは家族を代表にするなどの設計が求められます。

また、見落としがちなのが登記情報のリスクです。

法人の登記内容は誰でも閲覧可能なため、本気で調べられれば代表者の氏名などは隠し通せません。

勤務先の就業規則と照らし合わせ、慎重な判断が必要です。

インボイス制度により「消費税免税」の恩恵が受けにくくなった

以前は「設立後2年間は消費税が免除される」ことが法人化の大きな魅力でした。しかし、2023年に開始されたインボイス制度により、この状況は一変しています。

主な理由は、あなたが「免税事業者」のままだと、取引先(課税事業者)が仕入税額控除を受けられず、相手に実質的な税負担の増加を強いてしまうためです。

ビジネス上の信頼維持や値下げ要求を避けるために、あえて免税期間を捨てて設立直後からインボイス発行事業者(課税事業者)を選択せざるを得ないケースが激増しています。

ただし、主な顧客が一般消費者である(BtoC)など、取引先がインボイスを必要としない業種であれば、依然として免税の恩恵を享受できる可能性があります。自身の業種や取引形態によって、この「2年間のボーナス」が有効かどうかを慎重に見極めることが、現代の法人化における重要な判断ポイントです。

法人の決算・申告は自力では困難

個人の確定申告は e-Tax を使って自力で完結できますが、法人の決算・申告は別次元の難易度です。貸借対照表や損益計算書の作成に加え、数十枚に及ぶ法人税申告書を正確に仕上げるには、専門知識はもちろん、膨大な作業時間が必要になります。

本業や副業で忙しいなか、こうした難解な事務作業に多くの時間を奪われることは、実質的な時間コストの面でも大きな負担となるでしょう。また、もし無理に自力で進めてミスが生じれば、税務調査での指摘や追徴課税を招くリスクもあります。ITツールを活用して事務負担を最小化したり、複雑な業務をすべて専門家に任せたりすることを考えると、信頼できる税理士をパートナーに持つほうが、結果としてコストパフォーマンスが高くなるケースが多いです。

リーパルでは会計税務の面倒事をまるっと丸投げできるプランをご提供しています。

気になる方はぜひ資料をご覧ください。

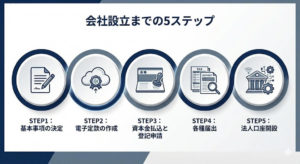

会社設立までの5ステップ

会社設立の手続きは、最新のデジタルツールを活用することで大幅に効率化できます。ここでは、最短距離で設立を完了させるための5つのステップを解説します。

STEP1:基本事項の決定

まずは、社名(商号)、本店の所在地、事業目的、資本金の額、役員の構成といった基本事項を決めます。あわせて、決算月をいつにするかも重要で、サラリーマンの場合、本業の繁忙期を避けて決算作業ができる時期に設定するのが合理的です。

また、事業目的は将来行う可能性のある業務まで含めておくことで、後日の変更登記にかかる費用と手間を抑えられます。

STEP2:クラウドツールを活用した電子定款の作成

従来は紙の定款に4万円の収入印紙が必要でしたが、現在は「マネーフォワード クラウド会社設立」などのツールを使い、電子定款を作成することで印紙代を0円にすることが可能です。

定款の確定手続きは、株式会社の場合は公証役場での認証(手数料約3万〜5万円)が必要ですが、合同会社の場合は作成して署名または電子署名を経て確定します。

STEP3:資本金の払込と登記申請

定款が確定したら、発起人の個人口座に資本金を振り込みます。この際、単に口座残高があるだけでは不十分で、改めて「振込」や「入金」という形で通帳に記録を残さなければなりません。

その通帳のコピーを準備し、法務局へ登記申請を行いますが、マイナンバーカードを用いたオンライン申請を活用すれば、法務局へ足を運ばずに手続きを完結できます。なお、登記申請には別途、登録免許税(株式会社:最低15万円/合同会社:最低6万円)の納付が必要です。

STEP4:税務署等への各種届出

登記完了後は、速やかに税務署、都道府県税事務所、市区町村へ「法人設立届出書」を提出します。とくに重要なのが、節税に不可欠な「青色申告承認申請書」です。

あわせて、一人社長や少人数の会社であれば、毎月の源泉所得税の納税を年2回にまとめられる源泉所得税の納期の特例の承認申請書も提出しておきましょう。

これにより、毎月の事務負担を大幅に軽減できます。

STEP5:法人口座の開設とバックオフィスの自動化

登記簿謄本が取得できるようになったら、速やかに法人口座を開設します。あわせてクラウド会計ソフトを導入し、口座やクレジットカードを連携させましょう。

この初期設定によって日々の仕訳を自動化することが、将来的な事務負担を軽減し、本業や事業に集中するための鍵となります。

まとめ

会社設立は、単なる「税金を安くする手段」ではありません。節税はあくまで、手残りのキャッシュを増やしてさらなる投資や事業拡大に繋げるためのステップです。数字上のメリットだけに目を向けるのではなく、自分自身の時間価値を最大化できる体制を整えることこそが、賢いサラリーマンが選ぶべき法人化の姿と言えます。

リーパル会計事務所では、単に書類を作成するだけの税理士業務に留まりません。クラウドツールをフル活用して事務負担を極限まで削り、浮いた時間で「どう稼ぐか」を共に戦略的に考えるパートナーでありたいと考えています。

あなたの状況に合わせた最適な法人化のタイミングや具体的な進め方について、まずはお気軽にご相談ください。会社設立を、あなたのビジネスを次のステージへ飛躍させるための確かな一歩にしていきましょう。