「手続きが複雑そうで、何から手をつければいいか分からない」 そんな起業準備中のあなたへ。結論から言うと、合同会社は手順さえ押さえれば最低6万円から(電子定款利用時)で設立可能です。

ただし、単に「登記を通す」ことだけを目的にしてはいけません。会社設立はゴールではなく、事業のスタートラインだからです。

本記事では、数多くの成長企業を支援してきた税務・会計のプロフェッショナルである「リーパル」が、事務的な設立手順だけでなく、設立後の融資や節税まで見据えた「失敗しない設立フロー」を6つのステップで解説します。

合同会社設立の全体像と期間・費用

まずは、設立完了までの全体像を頭に入れておきましょう。ゴールが見えないまま走り出すと、思わぬ手戻りが発生して時間を浪費してしまいます。

手続きは大きく分けて6つのステップで進みます。会社の基本ルールを決める準備期間から、法務局での審査が完了して登記簿謄本が手に入るまで、スムーズに進めば約2週間が目安です。もちろん、商号(会社名)決めに迷ったり、書類に不備があったりすれば、その分だけ期間は延びてしまいます。

費用は登録免許税6万円が最低ライン。ただし紙の定款を使うと収入印紙代4万円が加算されます(電子定款なら不要です。詳細はSTEP3にて説明します)。合理的に考えれば、現代において電子定款を選ばない理由はありません。では、この最短・最安ルートを前提に解説を進めます。

STEP1.会社の基本情報を決定する

最初のステップにして、最も重要なのが基本情報の決定です。ここで決めた内容は、法務局に登記されるだけでなく、将来の銀行融資や許認可申請にも影響を与えます。「後で変えればいい」と安易に決めると、変更登記のために数万円のコストがかかるため、慎重に設計しましょう。

商号(会社名)のルールと決め方

商号(会社名)は、あなたのビジネスの顔となる非常に重要な要素です。基本的には自由に決めることができますが、登記のために守らなければならないルールが存在します。

【商号の基本ルール】

- 使用可能な文字

漢字、ひらがな、カタカナ、アルファベット、数字が使用可能です。 - 必須の表記

名称の前か後ろのいずれかに、必ず「合同会社」という文字を入れなければなりません。 - 符号の制限

「&(アンド)」などの符号は、名称の先頭や末尾には使用できません。

また、登記上のルールをクリアしていても、後々のトラブルを防ぐためには事前の調査が欠かせません。特に以下の2点は、この段階で必ずチェックしておきましょう。

類似商号のリサーチ

法律上、同一住所でなければ同じ名前の会社を作ることは可能です。しかし、近隣に同名の会社があったり、有名な企業と似すぎていると、不正競争防止法などのトラブルに発展するリスクがあります。

事前に「国税庁法人番号公表サイト」などで、競合他社のリサーチを行いましょう。

ドメインの確保

現代のビジネスではWebサイトが必須です。希望する社名で「.com」や「.jp」などのドメイン(URL)が取得可能かどうかも、社名決定と同時に確認するのが鉄則です。

事業目的の書き方

事業目的とは、「この会社は何をする会社なのか」を対外的に示すものです。定款に記載していない事業を行うことは原則としてできないため、現在予定している事業だけでなく、将来的に展開する可能性がある事業も含めて記載しておきましょう。

ただし、あれもこれもと欲張って数十個も羅列するのはお勧めしません。事業の軸が定まっていない印象を与え、銀行口座開設の審査で「実態が見えない」と判断されるリスクが高まるからです。

また、建設業や古物商、人材紹介業などの「許認可」が必要なビジネスを行う場合、役所が指定する特定の文言が入っていないと許可が下りないケースがありますので注意しましょう。

許認可が必要な業種の場合は、必ず事前に管轄の役所等で文言を確認してください。

メイン事業とその周辺事業に絞り、明確かつ具体的に記載することが、信用を得るためのポイントです。

× 「コンサルティング業務」(何のコンサルか不明)

× 「インターネット関連事業」(範囲が広すぎて怪しまれる)

× 「その他適法な一切の事業」(とりあえず書いただけに見える)

○ 「経営コンサルティング業務および各種セミナーの企画・運営」

○ 「Webサイトの制作およびWebマーケティング支援事業」

具体的な業務内容がイメージできる言葉を選びましょう。

本店所在地(オフィス)の選び方

会社の本店をどこに置くかは、コストと信用のバランスで判断します。自宅を本店にするのが最も低コストですが、賃貸物件の場合は契約書を確認してください。

「住居専用」の契約で勝手に法人登記を行うと、契約違反で退去を求められる恐れがあります。賃貸物件を本店にする場合は家主からの使用承諾書が必要です。

最近ではレンタルオフィスやバーチャルオフィスを利用するケースも増えていますが、銀行によっては「バーチャルオフィスは口座開設の審査が厳しい」という現実もあります。もし創業融資を検討しているなら、実体のあるオフィス(自宅含む)を構える方が無難です。

なお、定款に記載する住所は「東京都渋谷区」のように最小行政区画(市区町村)までに留めておくのが裏ワザです。登記申請書には「丁目番地」まで正確に書く必要がありますが、定款を市区町村止めにしておけば、将来同じ区内で引っ越した際に、定款変更の手数料を節約できます。

資本金の額と出資者

合同会社は法律上、資本金1円から設立可能ですが、実務上は100万円〜300万円程度を設定するのが一般的であり、信用力の観点からも安全です。登記簿上の準備資金が少なすぎると、取引先や銀行に資金力のない会社という印象を与えてしまうリスクがあるため、初期費用や当面の運転資金をカバーできる額を検討しましょう。

税務戦略として資本金1,000万円未満に抑えることには大きな意味があります。詳しくは、後述する「【戦略】インボイス登録と消費税の判断」をご覧ください。

事業年度(決算月)の決定

個人の確定申告は12月締めと決まっていますが、法人は自由に決算月を決められます。決める際の基準は主に2つです。

1つ目は繁忙期を避けること。決算業務は非常に手間がかかるため、本業が忙しい時期と重なるとパンクしてしまいます。

2つ目は消費税の免税期間を最大化すること。資本金の額などの条件により、設立当初の消費税が免税となる特例がありますが、この期間は決算月によって長さが変わります。

例えば、設立日が4月1日で決算月を3月にすれば、第1期は丸々1年間となり、メリットを最大限享受しやすくなります。逆に設立直後に決算月が来ると、最初の1年はわずか数ヶ月で終わってしまい、特例期間を浪費することになり勿体ないです。

STEP2.法人用実印の作成

会社名が決まったら、すぐに印鑑の発注を行いましょう。登記申請書や定款には、会社の実印を押す必要があるため、これがないと次のステップに進めません。

作成すべきは一般的に「代表者印(実印)」「銀行印」「角印」の3本セットです。

代表者印は法務局に登録する最も重要な印鑑で、契約締結などに使います。銀行印は金融機関の届出用、角印は請求書や領収書に押す認印のようなものです。

ネット通販なら数千円から作成でき、即日発送してくれる業者も多いので、早めに手配を済ませておきましょう。

あわせて、このタイミングで出資者(あなた自身)の個人の印鑑証明書も取得してください。定款作成や登記申請で必要になります。発行から3ヶ月以内のものが必要ですので、古いものが手元にあっても新しく取り直すのが確実です。

STEP3.定款(ていかん)の作成

基本情報と印鑑が揃ったら、いよいよ定款の作成です。定款とは、会社の憲法とも言える最重要書類です。ここでの選択がコストに直結します。

定款に記載する絶対的記載事項

定款には、必ず書かなければならない絶対的記載事項があり、これが欠けていると定款自体が無効になります。具体的には、以下の項目です。

- 目的

- 商号

- 本店の所在地

- 社員の氏名及び住所

- 社員の全部を有限責任社員とする旨

- 社員の出資の目的及びその価額又は評価の標準

これらは必ず記載すべき項目ですが、他にも「事業年度(決算月)」や「役員の報酬」などを定めることができます(任意的記載事項)。これらを網羅した定款案を作成します。

ひな形は法務局のWebサイトが提供しているものを参考にすると良いでしょう。

詳しくは以下、法務局のWebサイトの「記載例(PDF)」5ページ目をご確認ください。

なお、株式会社とは異なり、合同会社の定款は公証役場での認証を受ける必要がありません。手数料(約3〜5万円)も手間もかからない点が、合同会社の大きなメリットです。

4万円節約!電子定款とは?

前述の通り、定款を紙で作成して保存する場合は、印紙税法により4万円分の収入印紙を貼る義務があります。しかし、定款をPDF化し、電子署名を付与して電子定款として作成すれば、印紙税は課税されません。

ここで問題になるのが、どうやって電子署名をするかです。自分でやるには、専用のソフトやカードリーダーを購入し、環境を構築する必要があります。これには手間も費用もかかるため、設立を一度しか行わない起業家が自力で環境を揃えるのは非効率です。

そのため、電子定款に対応している会社設立ツールを利用するか、すでに環境を持っている行政書士や税理士等の専門家に依頼するのが、最も合理的で安く済む方法と言えるでしょう。

STEP4.出資金の払い込み

定款が完成したら、次は資本金の払い込みです。ここで非常に重要なのが日付の順序です。

必ず定款作成日(定款に記載した日付)よりも後の日付で払い込みを行ってください。定款で「これだけ出資します」と決める前に払い込まれたお金は、法的に出資金として認められません。

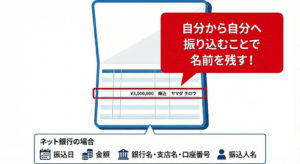

払い込みの方法は、設立時社員(代表社員であるあなた)の個人口座にお金を振り込みます。まだ会社の口座は存在しないため、個人口座を使います。

この際、単に預け入れをするのではなく、自分名義の口座であっても振込の手続きを行い、通帳に「振込人の氏名」が記載されるようにしましょう。これが、誰が出資したお金なのかを証明する証拠になります。

ネット銀行などで通帳がない場合は、振込の履歴画面をプリントアウトすれば代用可能です。「振込日」「振込金額」「振込人名」「銀行名・支店名・口座番号」が分かる画面のスクリーンショットを保存し、印刷しておきましょう。

その後、通帳の表紙、裏表紙、振込内容が記帳されたページの3点をコピーして「払込証明書」の製本準備を整えます。

STEP5.登記申請書類の作成と製本

いよいよ法務局へ提出する書類の仕上げです。ここまでのステップで準備した素材を、一つの申請書類セットとしてまとめます。

必要書類セットの最終確認

以下の書類が揃っているか、不備がないかを確認してください。

- 登記申請書:法務局指定の様式で作成します

- 定款:電子定款の場合は、CD-Rなどにデータを保存して提出します

- 払込証明書:STEP4で用意した通帳コピーと、代表社員が作成した証明書をホチキス留めし、会社実印で契印(割り印)を押したものです

- 代表社員の印鑑証明書:STEP2で取得した個人の印鑑証明書です

- 印鑑届書:会社の実印を法務局に登録するための書類です(※オンライン申請の場合は提出を省略できるケースもありますが、窓口・郵送申請では必須です)

- 就任承諾書:代表社員が就任を承諾したことを証明する書類です(定款の記載内容によっては省略可能な場合もあります)

書類の綴じ方(製本)

事務作業で最もミスが起きやすいのが製本です。

複数の書類を左綴じにし、ページをめくった継ぎ目にまたがるように会社実印を押印(契印)します。これは、ページが差し替えられていないことを証明するためのものです。

また、印鑑届書だけは製本せず、クリップなどで留めて一番上に添えるのが一般的です。細かいルールですが、ここを間違えると法務局の窓口で突き返されたり、補正(修正)のために呼び出されたりすることになります。

提出前にもう一度以下の内容を確認しましょう。

✔契印(割り印)はありますか?

書類の継ぎ目すべてに会社実印が押されているか。

✔印鑑届書は製本から外していますか?

これだけは綴じずに、クリップ等で別添えにします。

✔捨印(すていん)を活用しましょう

申請書の余白に実印を押しておくと、軽微なミスなら法務局側で訂正してもらえる場合があります。

STEP6.法務局への申請と登記完了

準備した書類一式を、本店所在地を管轄する法務局へ提出します。これが法的な「会社設立日」となります。

ただし、郵送の場合は発送日ではなく法務局への到着日が設立日になるため注意が必要です。

また、土日祝日は法務局が閉庁しているため、設立日にはできません。

記念日など、特定の日付にこだわりたい場合は窓口やオンライン申請を選びましょう。

申請方法の選択

提出方法は以下の3つです。

- 窓口への持参

その場で係官が大まかなチェックをしてくれることもあるため、初心者には最も安心感がある方法です。 - 郵送

法務局に行く時間は省けますが、不備があった場合の対応が遅れる可能性があります。必ず「簡易書留」や「レターパックプラス」など、追跡可能な方法で送りましょう。 - オンライン申請

マイナンバーカードとICカードリーダーがあれば、政府が運営する法人設立ワンストップサービスなどを利用して自宅から申請できます。

事前設定の手間はありますが、設立後の税務署への届出などもまとめて行える点がメリットです。

登録免許税の納付と完了確認

申請書には、登録免許税分の収入印紙を貼付します。金額は最低6万円ですが、資本金が約857万円を超える場合は資本金の0.7%の額が必要になるため、ご自身の資本金額に合わせて計算しましょう。

また、申請書に収入印紙を貼付する際、印紙には絶対に割印をしないでください。割印は法務局側で行います。

申請後、書類に不備がなければ、概ね1週間から10日程度で登記が完了します。補正(修正)が必要な場合は法務局から電話連絡が入りますが、連絡がなければ無事に完了したと考えて問題ありません。

補正日(完了予定日)を過ぎたら法務局へ行き、「履歴事項全部証明書(登記簿謄本)」と「印鑑カード」を取得しましょう。これで晴れて、あなたの合同会社が誕生しました。

設立直後にやるべき5つの手続き

登記が終わって安心したいところですが、まだやるべきことがあります。会社という箱ができても、税務署への届出や銀行口座がなければ、ビジネスという中身を動かせません。

ここでは、設立直後に必ず行うべき手続きを、優先度順に解説します。

【最重要】法人口座の開設

何よりも先に行うべきは銀行口座の開設です。これがないと、クライアントからの入金も受け取れず、経費の引き落としもできません。

近年、法人口座の審査は非常に厳格化しています。登記簿謄本だけでなく、会社案内や事業計画書、そしてしっかりと作り込まれたホームページの提示を求められることが一般的です。また、固定電話番号があるかどうかも信用審査のポイントになります。

もしも審査のスピードを重視するならネット銀行、地域密着の融資を狙うなら地銀や信用金庫など、自社のフェーズに合わせて複数の銀行に申し込むのが定石です。

【必須】税務署・自治体への届出

次に、税金関係の届出です。本店所在地を管轄する税務署、都道府県税事務所、市区町村役場に法人設立届出書などを提出します。

また、社長や従業員に給与(役員報酬含む)を支払う場合は、給与支払事務所等の開設届出書もあわせて設立後1ヶ月以内に税務署へ提出が必要です。

ここで最も忘れてはならないのが、税務署への青色申告承認申請書の提出です。これを設立から3ヶ月以内(または第1期の終了日のうち早い方)に出さないと、初年度の赤字を翌年以降の黒字と相殺(繰り越して節税)することができなくなります。

とくに創業期は赤字になりやすいため、これを出さないだけで将来的に多額の税金を損する可能性があります。一度期限を過ぎると、その年度の赤字は切り捨てとなってしまうため、期限厳守で提出しましょう。

【必須】社会保険(年金・健保)の加入

合同会社の場合、社長1人だけの会社であっても、社会保険(健康保険・厚生年金保険)への加入が法律で義務付けられているため、管轄の年金事務所で新規適用届などを提出します。

とくに注意すべきは設立から5日以内という非常に短い提出期限です。登記が完了したら、他の手続きよりも優先してすぐに行う必要があります。

手続きが数ヶ月遅れると、設立日に遡って過去分の保険料をまとめて請求され、創業初期の資金繰りを圧迫する危険性があります。

保険料は会社と個人で折半するため負担は小さくありませんが、義務として必ず対応しましょう。社会保険加入による具体的なメリットについては、後ほど詳しく解説します。

【条件付】労働保険(雇用・労災)の手続き

従業員を1人でも雇う場合は、労働基準監督署とハローワークで労働保険(労災保険・雇用保険)の手続きが必要です(社長のみの場合は不要)。

従業員を雇用した日の翌日から10日以内などの期限があるため、採用が決まったら速やかに手続きを進めましょう。

もし将来的にキャリアアップ助成金などの雇用関係の助成金を活用したいと考えているなら、採用の段階から適正に加入手続きを行っておくことが受給の必須条件となります。

【戦略】インボイス登録と消費税の判断

最後に、インボイス制度への対応です。原則として、資本金を1,000万円未満で設立した新設法人は、最大2年間、消費税の納税義務が免除されるという強力なメリットがあります。

しかし、インボイス発行事業者として登録申請をすると、この免税特例をあえて捨てて課税事業者になることを選ぶことになります。

「免税のメリットを取って手元のキャッシュを残すか」それとも「課税事業者になって取引先へインボイスを発行し、BtoB取引をスムーズにするか」は、単なる事務手続きではなく、重要な経営戦略としての判断です。

どちらが得かは取引先の属性や売上規模によって大きく異なるため、税理士に相談してシミュレーションを行うことを強くお勧めします。

合同会社設立の3つのメリット

ここで改めて、なぜ株式会社ではなく合同会社を選ぶのか、特に税理士の視点から見たメリットを整理しておきましょう。

最大の魅力はやはりコストパフォーマンスの高さです。設立費用が安いだけでなく、株式会社には義務付けられている決算公告(官報掲載費など年間約7万円)や、数年ごとの役員の重任登記(数万円)が合同会社には不要です。設立後もランニングコストを低く抑え続けられるのが合同会社の特徴といえます。

これらに加え、税理士の視点から見ると、以下の3点も事業成長を後押しする大きなメリットです。

強力な節税スキームの活用(給与控除・日当・社宅)

個人事業主の場合、自分への給料を経費にすることはできませんが、法人であれば役員報酬として経費計上が可能です。これにより、会社の利益を圧縮しつつ、個人側でも「給与所得控除」を受けることで、トータルの税金を減らすことができます。

さらに、出張手当(日当)の支給や、自宅を社宅扱いにして家賃の一部を経費にするなど、個人事業主では認められにくい強力な節税スキームを活用できるのが大きな強みです。

経営者の社会保険と福利厚生の強化

合同会社設立によって社会保険(健康保険・厚生年金)へ加入することは、保険料の負担増にはなりますが、裏を返せば経営者自身の守りが固くなる大きなメリットです。

具体的には、国民健康保険にはない傷病手当金(病気や怪我で働けない期間の給与保障)や出産手当金が受給できるようになります。

また、国民年金に加えて厚生年金にも加入することで、将来受け取れる年金額が手厚くなるため、長く事業を続ける上での安心感につながります。

融資審査や補助金申請での優位性

ビジネスを拡大する上で欠かせない資金調達においても、法人は有利です。金融機関は、個人事業主よりも法人に対して高い信用評価を与える傾向にあります。

特に創業融資や、国・自治体が公募する大規模な補助金(ものづくり補助金や事業再構築補助金など)は、法人であることが申請要件であったり、採択審査で有利に働いたりするケースが多々あります。小さく産んで大きく育てるための資金調達力は、合同会社ならではの武器です。

設立前に知っておくべき3つのデメリット

一方で、設立前に必ず覚悟しておくべきデメリットも存在します。

よく言われるのは株式上場(IPO)ができない、認知度が株式会社よりやや低いといった点ですが、これらは将来的に株式会社へ組織変更(移行)すれば解決できる問題です。

それよりも、経営者が直面するより切実な問題はコストと実務負担の増加です。これを知らずに安易に法人化すると、後悔することになりかねません。

赤字でも発生する「年間約7万円」の法人住民税

個人事業主であれば、赤字(所得ゼロ)なら住民税も所得税もかかりません。しかし法人の場合、たとえ大赤字であっても、会社が存在する限り法人住民税の均等割として年間約7万円(自治体により異なる)の納税義務が発生します。

会社を作って放置しているだけでも、年間7万円の固定費がかかり続けるということです。

社会保険料の負担増とキャッシュフローへの影響

メリットの裏返しですが、社会保険料の負担は経営のキャッシュフローを圧迫します。会社負担分を含めると、役員報酬の約30%近くが保険料として消えていくイメージです。

そのため、「節税したいから」といって安易に法人化し、無計画に高い役員報酬を設定すると、社会保険料の支払いで手元の現金が枯渇する事態に陥りますので、不安な方は専門家による事前のシミュレーションを依頼することを検討しましょう。

税務申告の複雑化による自力対応の限界

最も痛感するのが決算申告の難易度です。個人の確定申告なら会計ソフトで自力対応も可能ですが、法人税の申告書は構造が極めて複雑で、専門知識がないと作成は困難です。

無理に自分でやろうとして申告ミスをすると、追徴課税や延滞税が課されるだけでなく、銀行からの信用を失い、融資が受けられなくなるリスクがあります。ご自身のリソースを本業に集中させるためにも、専門家への依頼を選択肢の一つとして持っておくことも必要です。

自分でやる?専門家に頼む?判断基準

最後に、設立手続きを自分でやる(ツール含む)か税理士などの専門家に頼むかの判断基準をお伝えします。

自分でやる方が向いているのは、時間に余裕があり、今はとにかく現金を1円でも節約したい方、あるいは勉強のために全てのプロセスを経験したい方です。ただし、電子定款の作成などで意外と手間取る可能性がある点は覚悟が必要です。

専門家に頼む方が向いているのは、時間は本業に使いたい方、そして創業融資や節税を重視する方です。

ここで重要なのは、目先の代行手数料だけで判断しないことです。確かに専門家に依頼すると手数料がかかりますが、それによって創業融資が数百万円スムーズに引けたり、最適な節税設計で数十万円の税金が浮いたりするならば、コスパやタイパといったトータルの投資対効果は専門家に頼む方が圧倒的に高くなります。

事業の成功確率を高めるために、プロのリソースをどう活用するか。その視点で選ぶのが、賢い経営者の判断と言えるでしょう。

まとめ

合同会社は、コストを抑えながら法人格のメリットを享受できる、スモールスタートに最適な選択肢です。

しかし、設立はあくまで手続きに過ぎません。本当に大切なのは、その後のインボイス対応や資金調達、バックオフィスの効率化といった経営基盤の構築です。

もし、ご自身の事業プランに合わせた最適な設立方法や、設立後の資金繰りについて不安があるなら、ぜひ一度リーパルの無料相談をご利用ください。

あなたのビジネスが最短ルートで成功できるよう、設立前のご相談から設立後の成長支援まで、私たちが伴走いたします。